Parece que el valor de su casa está alrededor $~hvalue~. Si cree que la estimación no es correcta, puede modificarla manualmente a continuación. Si actualmente tiene un

hipoteca existente en su hogar esta información será necesaria también.

No pude recuperar el valor de una casa por los detalles de la propiedad. Ingrese el valor manualmente a continuación. Si actualmente tiene un

hipoteca existente en su hogar esta información será necesaria también.

Acerca de la línea de crédito

Su línea de crédito de hipoteca inversa está sujeta al cálculo de la línea de crédito de crecimiento. La tasa de crecimiento de la línea de crédito es la combinación de su inicial

Tasa de Préstamo y Tasa de Renovación del Seguro Hipotecario. El cálculo del crecimiento de la línea de crédito se basa en la cantidad de dinero disponible

en su línea de crédito que aún no se ha avanzado. Si adelanta el 100% de los fondos en su Línea de crédito, no habría

crecimiento adicional ya que no habría fondos restantes disponibles en su Línea de crédito. Su tasa de crecimiento de línea de crédito es variable porque el

La Tasa de Préstamo Inicial es una variable sujeta a cambios una vez al año en un Préstamo Ajustable Anual.

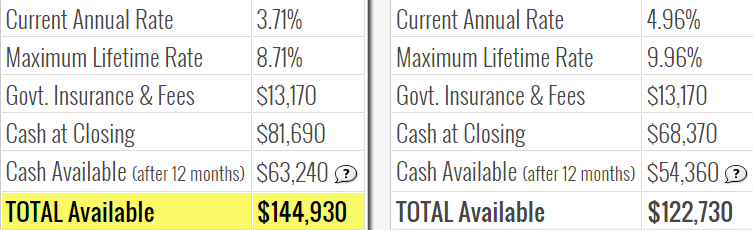

Acerca del efectivo en el cierre

Las pautas de HUD limitan la cantidad de dinero que puede recibir al momento del cierre y durante los primeros 12 meses posteriores a la finalización del préstamo.

Este monto en dólares es la cantidad de dinero que estará disponible para usted a partir de la Línea de crédito una vez que llegue a los 12 meses desde el día en que se cierra su préstamo.

basado en las cifras estimadas que ha proporcionado para esta calculadora.

Acerca del saldo del préstamo

El saldo de su Préstamo hipotecario revertido aumentará con el tiempo, ya que no está obligado a realizar ningún pago hipotecario mensual con un préstamo hipotecario revertido.

La Renovación del Seguro de Interés y Hipoteca se acumulará en función del Saldo de Préstamo pendiente. Puede realizar pagos en el reverso

Hipotecar para evitar que este saldo aumente si lo desea, pero no es obligatorio. El préstamo de hipoteca inversa es un préstamo sin recurso que significa

no puede deber más que el valor de su casa.

Sobre el valor de la propiedad

Este cálculo se basa en la divulgación estándar del HUD de una apreciación del valor de la propiedad esperada del 4% por año. Esto no es garantía de lo que

el valor de la vivienda será en el futuro y solo tiene fines ilustrativos. El valor de su propiedad se ajustará hacia arriba o hacia abajo según el mercado inmobiliario local

las condiciones dictan

Acerca de Home Equity

Home Equity es la diferencia de su valor de propiedad menos su saldo de préstamo. Este es también un cálculo con fines ilustrativos únicamente y no

garantía de lo que será el valor de su casa en el futuro. Su valor acumulado de la vivienda variará según cuánto se convierta en su saldo de préstamo.

comparado con el valor de su propiedad en un momento dado en el futuro.

Acerca de la hipoteca existente

Si su casa actualmente tiene una hipoteca, especifique el saldo total en el campo de la hipoteca existente.

Preparación del Doc

Este es un servicio de terceros seleccionado por el prestamista y es responsable de preparar los documentos finales de cierre que incluyen la nota,

escritura de confianza, acuerdo, etc. Son responsables de asegurarse de que los documentos cumplan con las pautas locales y federales.

Certificación de inundación

Este es un servicio de terceros que es responsable de determinar si una propiedad se encuentra o no en una zona de inundación según lo determinado

por FEMA y proporciona una determinación / garantía de Vida de Préstamo.

Prima de seguro hipotecario o MIP

Esta es la tarifa que se paga directamente a HUD al momento del cierre del préstamo para asegurar el préstamo individual bajo el programa HECM.

Comisión de Liquidación o Cierre

Este es un servicio de terceros que es responsable de manejar la liquidación o el cierre del préstamo.

Trabajan con la compañía de títulos para obtener la información de los registros públicos, trabajan con los prestamistas existentes para obtener pagos, coordinar

con los prestamistas para la financiación y los condados para el registro del préstamo.

Cuota de consejería

Este es un servicio externo que brinda la sesión de asesoramiento a cada solicitante de hipoteca inversa.

en la etapa inicial del proceso. Este es un requisito de HUD para iniciar el proceso de hipoteca inversa.

Los consejeros tienen la tarea de educar a los prestatarios acerca de las hipotecas inversas, así como determinar si hay

cualquier otro tipo de financiamiento para el que puedan calificar.

Tasa de tasación

Este también es un servicio de terceros. La tarifa de tasación va a una compañía de gestión de tasación o AMC. Su

responsabilidad es asignar la orden de tasación a un tasador aprobado por la FHA local en la misma área de mercado que la propiedad de

Prestatario de la hipoteca inversa y ser el intermediario entre el Prestamista y el tasador para mantener la independencia del tasador.

También están obligados a revisar todas las evaluaciones por errores u omisiones antes de entregar el informe al Prestamista.

Reporte de crédito

Este es otro servicio de terceros. La compañía de crédito debe proporcionar un informe de crédito completo de las 3 oficinas (Experian, Transunion y Equifax)

para cada solicitante de hipoteca inversa para determinar los puntajes de crédito del prestatario, historial de crédito y cualquier morosidad o elementos de registro público.

Este es un paso necesario en el proceso ya que un Prestamista debe revisar el historial de crédito de un prestatario para artículos específicos para determinar la elegibilidad en el programa.

Seguro de título de prestamista

Este es un servicio de terceros que se requiere para cualquier tipo de préstamo que se realice y no es específico para Hipotecas inversas. Por cada préstamo hecho, un título

el informe debe obtenerse de una Compañía de títulos y la compañía debe asegurar al prestamista en la transacción el monto en dólares requerido en función

en el valor de tasación, etc. La tarifa para el seguro de título generalmente varía según el tipo de préstamo y de un estado a otro.

Endosos

Los prestamistas requieren diferentes tipos de avales a la póliza de título según el tipo de préstamo otorgado. Para una hipoteca inversa,

algunos endosos requeridos son Neg-Am y Environmental y para proporcionar estos endosos a la política,

generalmente hay cargos adicionales. Otros respaldos que se requieren pueden variar según el tipo de propiedad (por ejemplo, Condo, PUD, Homemade Manufactured).

Los cargos por estos endosos varían de estado a estado.

Registro de Cargos Hipoteca

Cada vez que se completa un nuevo préstamo, los Instrumentos de Seguridad (Escrituras de Fideicomiso o Hipoteca - verborrea varía de estado a estado) deben ser

grabado en la oficina del registrador del condado para finalizar la transacción. Siempre hay un cargo para registrar documentos y es por eso que hay un

Tasa de registro para todos los préstamos. Los cargos de registro también pueden variar de un condado a otro y de un estado a otro.

Notario

Todos los documentos finales del préstamo se deben ejecutar frente a un notario, ya que hay documentos que requieren notarización, como la escritura de fideicomiso.

Este es un servicio de terceros y se basa en la cantidad que cobrará el servicio de firma para manejar la firma

y notarización de todos los documentos necesarios.

Sorteo inicial de su línea de crédito

Los términos de cotización y precios en esta página se basan en una suma global inicial máxima. Si desea recibir un monto menor al cierre de lo que se muestra,

ingrese esa cantidad en el cuadro a continuación y haga clic en calcular

Hasta $ 20,000 + Más en ingresos disponibles*

*Escenario ilustrado: 67 años, valor inicial 300,000. Diferencia de All Reverse Mortgage una tasa más baja mejora el límite de capital en $ 22,200

Nuestras tarifas más bajas proporcionan una mayor ventaja del capital de su casa.